En lo que va de siglo, los países suramericanos, cuya base productiva se ha concentrado en las materias primas agrícolas y mineras, experimentaron dos hechos que incidieron profundamente en su desarrollo.

El primero de ellos fue el auge de las materias primas en el mundo, particularmente el aumento del precio internacional del petróleo y la bonanza que desencadenó para las economías de la región que vieron aumentar sus rentas de dicha fuente. Una de las consecuencias fue el aumento de los flujos de capitales hacia el vecindario.

Segundo, el cambio de agenda de desarrollo sucedido en algunos países, que permitió posicionar temas alternativos y plantear tipos de integración regional diferentes a las que tradicionalmente se habían presentado.

Como parte de su política para recuperarse de la crisis económica originada en las hipotecas subprime, los Estados Unidos pusieron en marcha una acentuada política de expansión monetaria que le permitiera aumentar su tasa de ganancia en el ámbito financiero y comercial.

Ese periodo de expansión monetaria fue del año 2009 a 2012. Los agregados monetarios crecieron en un 22,8%, los papeles del tesoro 33,5%, y su deuda pública creció 22%, al pasar de representar el 82,4 al 100.2 % del PIB.

Entre tanto su déficit fiscal pasó de representar el 9,8 a 6,8% PIB. Para el año 2013 los Estados Unidos iniciaron una política contractiva consistente en recoger los dólares que irrigaron en el mundo, reversando los flujos de capital que caracterizó el periodo expansivo.

Tomemos los precios de los commodities en el periodo comprendido entre 1992 y 2015, descontando petróleo. A su vez, los ciclos de auge y caída de los flujos de capital en el periodo comprendido entre 1986 y 2015.

Lo que obtendremos es que nunca había sido tan elevado el auge de los precios de los commodities ni el auge de los flujos de capital como lo fue en la década de 1999 a 2011, ni tan precipitado el declive de estos en los años que van de 2011 a 2015.

Luego no sería descabellado afirmar que buena parte del estancamiento de algunas economías regionales recientemente se debe a los severos efectos que tuvieron dos de sus principales fuentes de financiamiento.

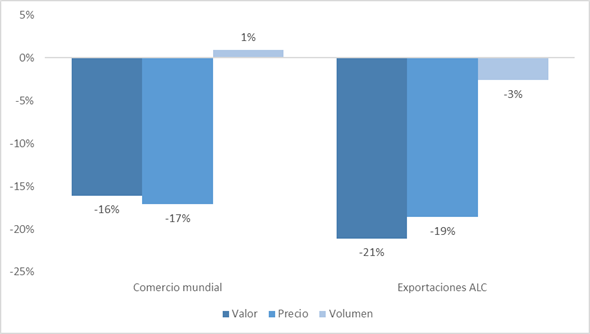

Variación del comercio mundial y las exportaciones de América Latina y el Caribe. 2014-2016.

Para integrarse a los procesos de acumulación de capital internacionales las economías latinoamericanas, acogiendo los postulados del Consenso de Washington, han orientado su producción a las materias primas agrícolas y mineras, en función de las exportaciones.

Una alternativa para el desarrollo debe partir de eliminar esa dependencia, a través de una política de modernización productiva para la región y sus naciones, que fortalezca la industria manufacturera e invierta en investigación y alta tecnología. Esa será la única vía para que, a través de una amplia convergencia, exista una base material que dé lugar a una mejor salud económica.

Amaury Núñez | @AmauryNG

Algunos datos en:

Ramos M., Alejandro (2016). Conferencia “La encrucijada de las exportaciones”. Intal, Integración Regional 4.0, BID. 5 de octubre de 2016. [En: http://www19.iadb.org/]

Suárez, Aurelio (2016). Economía de los Estados Unidos: la crisis del 2008 y las políticas de rescate de Obama. Obamanomics. Bogotá D.C., (Ed.) Aurora.

Variaciones en flujo de capital y precios de los commodities.

| Auges y caídas en los flujos de capital | Ciclos en los precios de los commodities (sin petróleo) | ||

| Periodo | Variación | Periodo | Variación |

| 1986-1991 | 6,1 | 1992-1997 | 15,7 |

| 1991-1999 | -9 | 1997-1999 | -16,7 |

| 1999-2011 | 18,3 | 1999-2011 | 88,7 |

| 2011-2015 | -15,9 | 2011-2015 | -25,1 |

Elaboración propia. Fuente: Suárez (2016). Con base en datos de Reinhart (2016).

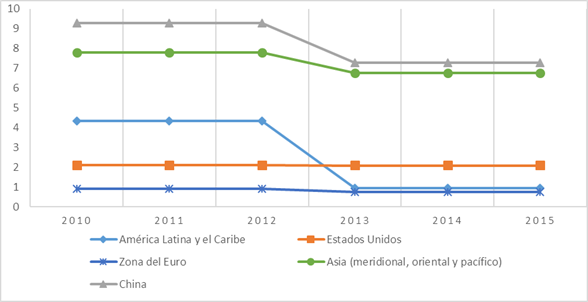

Los efectos sobre la región pueden advertirse con una sola comparación a las variaciones del comercio mundial con relación a la región, donde buena parte de su explicación se halla en los aspectos monetarios anteriormente descritos. A partir de su comportamiento entre los años 2014 y 2016, si consideramos el comercio mundial en su variación respecto a valor la reducción registrada es de 16,1, en precio 17,1, y en volumen un leve aumento del 0,9%. Sin embargo, esos datos negativos son mucho más pronunciadas en el terreno de las exportaciones de ALC, en tanto el valor registra una variación de 21,1, el precio de 18,6 y el volumen del 2,6%. Si tenemos en cuenta el promedio del crecimiento económico en los años inmediatamente anteriores y posteriores al cambio en la política monetaria norteamericana y su efecto en una selección de regiones del mundo, tendremos que mientras los Estados Unidos han logrado mantener las tasas de crecimiento económico en un nivel muy similar, el resto de regiones no.Promedios del crecimiento económico (%). Regiones seleccionadas.

Fuente: Ramos (2016). Elaboración propia.

Fuente: Ramos (2016). Elaboración propia.