No cabe duda que las tarjetas de crédito se han convertido en una herramienta útil para las cotidianas compras y transacciones de la vida familiar.

Lea también: “Me robaron los ahorros de toda mi vida y el banco no responde”

Pero aunque facilite las cosas para los consumidores, también representan un elevado riesgo. Si no se regula su uso, se puede entrar en un elevado endeudamiento que afecta la salud financiera, a veces de manera catastrófica.

Lea también: ¿Cómo manejar el dinero a los 20, 30 y 40 años?

Entre los consejos que destaca el programa Consumo Inteligente de MasterCard, se encuentra el ser cumplido con los pagos, comparar las tasas y comisiones para buscar los menores costos, tener mucha planeación con los gastos y los límites a los que se pueden llegar, y aprovechar los beneficios y promociones que ofrecen las entidades financieras.

“Las personas deben tener en cuenta que los intereses de las tarjetas de crédito son las más altas del mercado. Lo ideal es pagar en una sola cuota las compras, así nos ahorramos los cobros de intereses que rondan el 30% efectivo anual”, dijo a KienyKe.com Ricardo Garcés, country manager de Trabajando.com, una comunidad de empleo y estudios financieros.

Lea también: Claves para que usted se haga rico antes de los 30 años

Pero estas no son las únicas recomendaciones que debe tener en cuenta. Asoriesgo, gremio de especialistas en riesgo financiero, aclara que la tarjeta de crédito debe ser un recurso para hacer compras de última instancia. Así mismo, las operaciones se deben tratar de hacer al mínimo de cuotas posibles.

Antes de usar este tipo de tarjetas, los especialistas aconsejan negociar con la entidad la menor tasa de interés. A diferencia de Trabajando.com, dicen que solo es ideal diferir a largo plazo las compras durables. Es decir, bienes raíces o vehículos, entre otros, y no pagar a 12 cuotas el mercado que se consumirá en solo un mes.

“Los colombianos no sabemos usar tarjetas de crédito. Aunque depende mucho de los ingresos, existen quienes tienen 8 y 9 tarjetas de crédito y no tienen flujo de caja. Es decir, todo sus ingresos se van en pagar las cuotas”

¿Por qué suben las tasas de interés?

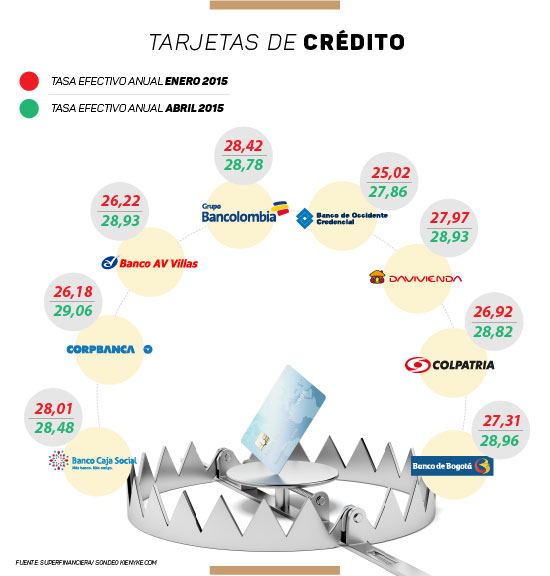

Luego de que la Superintendencia Financiera revelara el incremento en la tasa de usura, que se ubicó en 29,06% y tuvo un aumento de 0.24% respecto al primer trimestre del año que fue de 28,82%, los bancos ajustaron sus tasas de interés por el riesgo de otorgar créditos de consumo con tarjetas de crédito para el segundo trimestre de 2015.

En otras palabras, si sube la tasa de usura, las entidades financieras también suben ese interés. Mejor dicho, las compras que realizan los clientes a partir de ahora con tarjeta de crédito les saldrán más costosas.

Daniel Escobar, director de Investigaciones económicas de Global Securities, explicó a KienyKe.com que se debe tener en cuenta que la tasa de usura es 1,5 veces del interés bancario corriente, que es resultado de las tasas de interés que se encuentran en el mercado y se traduce en una relación cíclica: si sube una, se incrementa la otra; sencillo.

Para este periodo, el interés bancario corriente subió 0,16% y llegó a 19,37%. Es por eso que, con cifras consultadas a los diez bancos más importantes del país, se encontró que, en promedio, sí hubo un incremento en la tasa de interés efectivo anual para el segundo trimestre del año, y que este fue de 1,72%. Ahora, en su tarjeta de crédito, en promedio, le cobrarán este porcentaje adicional de intereses.

Escobar explica que, además del incremento de la tasa de usura, también influye la subida de las tasas que el Banco de la República hizo el año pasado. "Si el Emisor -Banco de la República - aumenta su tasa de referencia, a los bancos les sale más costoso la operación. Entonces, esa es otra razón del alza en tarjetas de crédito", dice el experto en banca.

Los más caros y más baratos

De acuerdo con cifras de las SuperFinanciera y datos consultados con 10 de los bancos más imporantes del país, para enero de este año el interés en TC promedio era de 27,21%. Ahora, para el segundo trimestre, aumentó a 28,93%.

Aquellos clientes bancarios que realizaron compras en el primer trimestre del año, y tenían tarjeta de crédito con el Banco de Occidente, Corpbanca, o Banco AV Villas, fueron a quienes menos se les cobró por intereses. No obstante ahora habrá un reajuste.

Por citar un ejemplo, el que más cobró en tasa de interés efectivo anual en el primer trimestre del año fue el BBVA con 28,58%, y para abril su tasa vigente es de 28,96%.

“El efecto es que a la gente le va tocar pagar más por los créditos que está comprando. Cualquier aumento hace más difícil que las personas paguen sus créditos”, dijo Escobar.

Los analistas también coinciden en que el pago de la deuda con una tasa de interés más alta a largo plazo, resulta ser más costosa que si se difieren la compra a pocas cuotas.

Compare oferta de cuotas y comisiones

Las tarjetas de crédito le pueden ayudar a realizar pagos a plazos que quizá con otros productos no podría. Sin embargo, pagar esa financiación es fundamental para mantener sus finanzas sanas.

Es por eso que una de las principales recomendaciones es que siempre pague a tiempo las facturas de su banco para evitar intereses por atrasos.

Debe tener siempre en cuenta que los pagos que realice a través de su dinero plástico, a crédito, son los más costosos que puede realizar. Por lo tanto, no perderá el tiempo si a la hora de contratar su tarjeta, elige entre la entidad que ofrezca el menor interés y cuota de manejo.

En la página de la Superintendencia Financiera se encuentran recopiladas las tasas de interés. La oferta de las entidades financieras en Colombia oscila entre el 27% y 29% efectivo anual.

Compare oferta de cuotas y comisiones

Las tarjetas de crédito le pueden ayudar a realizar pagos a plazos que quizá con otros productos no podría. Sin embargo, pagar esa financiación es fundamental para mantener sus finanzas sanas.

Es por eso que una de las principales recomendaciones es que siempre pague a tiempo las facturas de su banco para evitar intereses por atrasos.

Debe tener siempre en cuenta que los pagos que realice a través de su dinero plástico, a crédito, son los más costosos que puede realizar. Por lo tanto, no perderá el tiempo si a la hora de contratar su tarjeta, elige entre la entidad que ofrezca el menor interés y cuota de manejo.

En la página de la Superintendencia Financiera se encuentran recopiladas las tasas de interés. La oferta de las entidades financieras en Colombia oscila entre el 27% y 29% efectivo anual.

Compare oferta de cuotas y comisiones

Las tarjetas de crédito le pueden ayudar a realizar pagos a plazos que quizá con otros productos no podría. Sin embargo, pagar esa financiación es fundamental para mantener sus finanzas sanas.

Es por eso que una de las principales recomendaciones es que siempre pague a tiempo las facturas de su banco para evitar intereses por atrasos.

Debe tener siempre en cuenta que los pagos que realice a través de su dinero plástico, a crédito, son los más costosos que puede realizar. Por lo tanto, no perderá el tiempo si a la hora de contratar su tarjeta, elige entre la entidad que ofrezca el menor interés y cuota de manejo.

En la página de la Superintendencia Financiera se encuentran recopiladas las tasas de interés. La oferta de las entidades financieras en Colombia oscila entre el 27% y 29% efectivo anual.